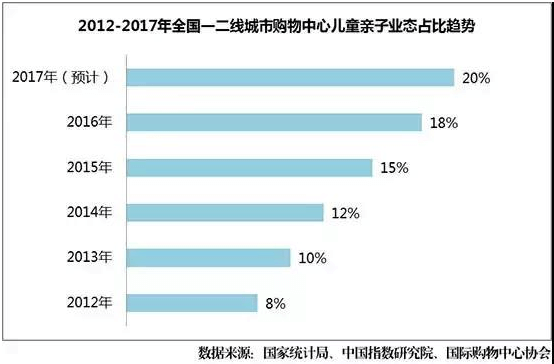

2016年1月1日起全面二孩的政策的实施,“二胎”晋升热门民生词。二孩政策放开,将带来每年500万~600万的新增出生人口,这背后是2000亿的消费市场。在电商和品牌同质化的双面夹击之下,越来越多的购物中心把营销策略的重心放在体验式业态上,儿童体验业态则成为重中之重。据公开数据显示,目前国内儿童消费市场正在逐步扩大,数据显示,中国0-14岁人口将达到2.6亿,儿童消费市场规模达到4.5万亿,“儿童商业”在全国各大购物中心中所占的比重,已由2011年的5%上升到了2015年的15%。配比也由过去单一的儿童零售为主向儿童教育、儿童拓展、儿童游乐、儿童餐饮、儿童摄影等领域扩展,也就是所说的室内儿童综合娱乐项目日益成型。儿童需求的多元化也催生了更多的新兴业态与品牌,儿童业态新兴品牌进驻率由过去的19%迅速上升到了23%,儿童亲子业态迎来了多元化、细分化的发展。

在政策红利影响下,“宝贝经济”强势来袭,儿童业态一下子变成潜力巨大的“香饽饽”。各大商场忙着扩充儿童区域的面积,服装大牌纷纷加码儿童事业部,卖童装的导购一扫羊年的不快喜上眉梢,就连做女装起家的“淘品牌”也开始踏足童装领域意图抢占商机。在国民消费从商品转向休闲娱乐,商业综合体的竞争从商品转向业态的时候,中国室内儿童娱乐文化相关产业蓬勃发展起来。 涌现了一大批诸如悠游堂、莫莉幻想、开心哈乐、菜鸟益趣、大白鲸等专业室内儿童娱乐文化产业项目的公司。而体验+互动+主题+娱乐+餐饮是互联网无法取代的,如果再加上情怀和共鸣,深受购物中心青睐,在未来儿童亲子业态会有更大的发展空间和客流空间,越玩越疯狂的“熊孩子经济”带来无限消费潜能与掘金机会。

在全国一线城市购物中心的消费者中,二人世界、三口之家占到69%,70后占到47%,80后占到36%。传统百货商场,人均停留时间1小时;而有儿童游乐的家庭购物场所,人均停留时间则是4.3小时。儿童娱乐项目已成为各大商业综合体必争的主力店。真可谓“得儿童者得天下”,现在不是一个宝贝当家了,而是“2+N”,“4+N”的无法想象的虹吸效应。一朝得利,群往效之。被称为“人气磁石”的儿童业态正以快速的布局态势在各大购物中心扩大占比。儿童商业地产具多样化的商业模式,最主要的有以下四种:儿童体验馆、儿童天地、儿童零售、儿童主题公园。

一、儿童体验馆:以主力店形式带动周边业态人气

1、特点

2009年前后,儿童体验馆进入中国,作为非常新颖的一种儿童娱乐模式,迅速引起商业地产界的极大关注,儿童体验馆主题鲜明,概念极具杀伤力。

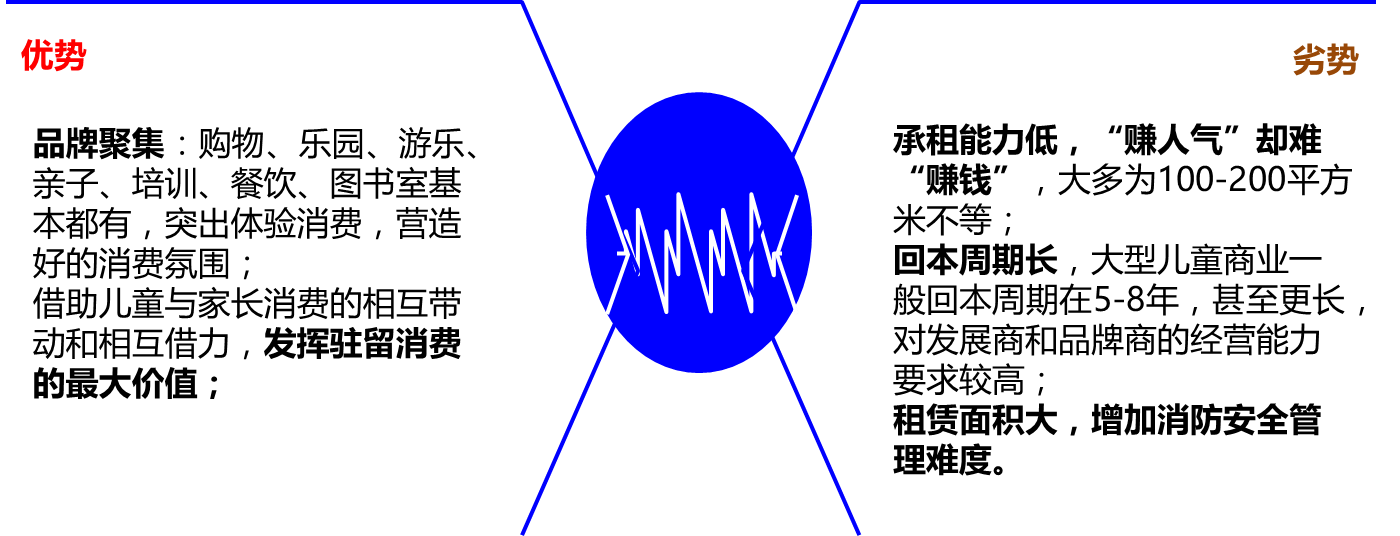

2、优劣势

这类模式当前最吸引眼球,也最受业内人士关注,但这类模式的发展也最纠结。一方面,仍然以很快的速度扩张,另一方面,它的盈利能力、对周边业态的拉动效应仍面临很大挑战。

3、同类型案例

深圳九方购物中心:航空体验馆+亲子主题书店

深圳九方购物中心儿童体验业态占比达25%。首度引进中国少儿航空体验馆、儿童广播电视中心、亲子花房等多个业态。在商场负一楼,引进梨园琴行和亲子主题书店“覔”。“覔”书店总占地面积1000㎡,其独具特色的“绘本馆”,成为深圳首家亲子悦读书店。

南京虹悦城:family式体验馆

南京虹悦城儿童业态主要集中在3楼,在其作为公共区域的4.72万平方米中,提供儿童服务的区域面积多达4000多平米。

店堂内使用了“亲子坡梯”确保推车的父母无障碍通行,儿童活动区域铺有地毯,设置圆形无棱角休息椅,设立私密性强、独立的“儿童洗手间”等。

二、儿童天地:大型购物中心偏爱的“客流稳定剂”

1、特点

当下,儿童天地是大型购物中心的客流稳定剂;无论是家庭娱乐还是儿童体验或是早教,都具备目的性强、持续性高、连带消费多等特点,形成持续不断的规律性到店,而所占比重也迅速上升。

2、优劣势

3、同类型案例

北京世纪金源购物中心:灵活多变的儿童业态组合

专业型儿童卖场+游乐体验+儿童摄影+儿童培训+餐饮+母婴超市+玩具卖场

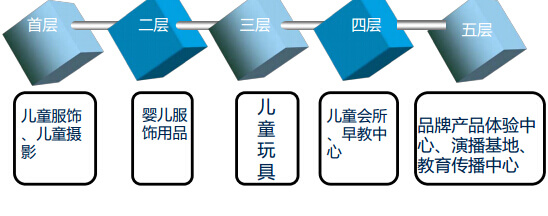

北京蓝色港湾:北京体量最大、业态最丰富的一站式儿童城

蓝色港湾儿童城是目前北京市针对儿童业态规划最完整、体量最大的0至12岁儿童一站式成长体验地,提供自孕妈妈开始的一系列服饰、用品、食品及保健品、玩 具、早教、YUYUTO儿童游乐、儿童餐饮、运动体验。

广州正佳广场:儿童主题乐园面积达1.5万平方米

广州正佳广场儿童主题乐园-Grandview Kids Park面积达1.5万平方米,集合近50个知名儿童品牌,业态包括玩具“反”斗城、反斗乐园、早教、摄影、零售等。

三、儿童零售:一站式零售体验商业,撬动家庭消费

1、特点

纯儿童业态的汇集,全力打造儿童主题概念,极大压缩成人消费板块;

没有明显的主力店角色,各业态比较平均;

体量较大,入驻的有各类培训机构、阅览室、儿童游乐、亲子中心等;

项目选址以一线城市或人口基数大的二线城市为主,要求周边公交系统发达,商业体内具备复合一站式商业氛围,商业体外具备复合商业体系。

2、优劣势

3、同类型案例

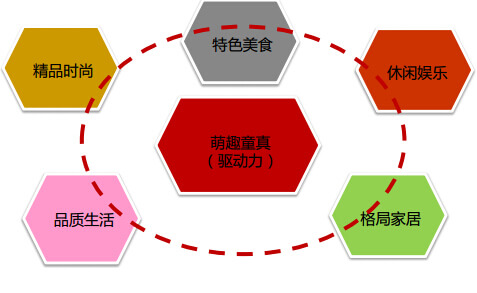

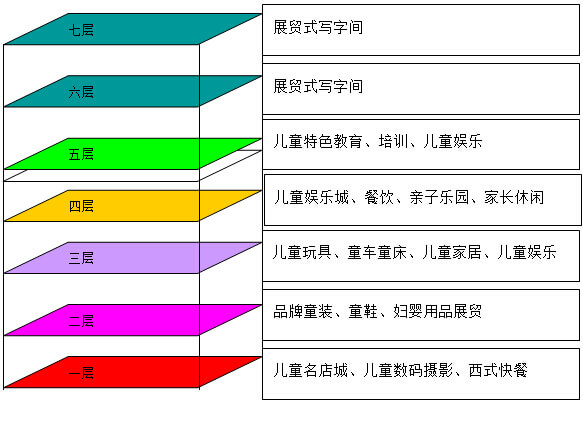

上海新明国际儿童城:以“萌趣童真”为驱动力

项目以“萌趣童真”儿童主题功能为驱动力,带动“品质生活”、“精品时尚”、“格调家居”、“特色美食”、“休闲娱乐”形成6大组团,满足家庭一站式消费需求。

武汉中南儿童主题MALL:主攻中产阶级家庭

打造融儿童产品经营、儿童娱乐主力店、儿童教育培训、商务展贸、休闲娱乐、中西餐饮于一体的儿童主题MALL,以中产阶级家庭为目标客群。

四、儿童主题公园:广泛辐射旅游人群,吸引游客“朝拜”

1、特点

根据某个特定主题,采用现代科学技术和多层次活动设置方式,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地。

根据旅游体验类型,儿童主题公园可分为5大类:情境模拟、游乐、观光、主题风情体验、4D体验。具有以下特性:

强烈的个性,普遍的适宜性;

被动游憩形式;

投入高,占地规模大;

高门票,高消费。

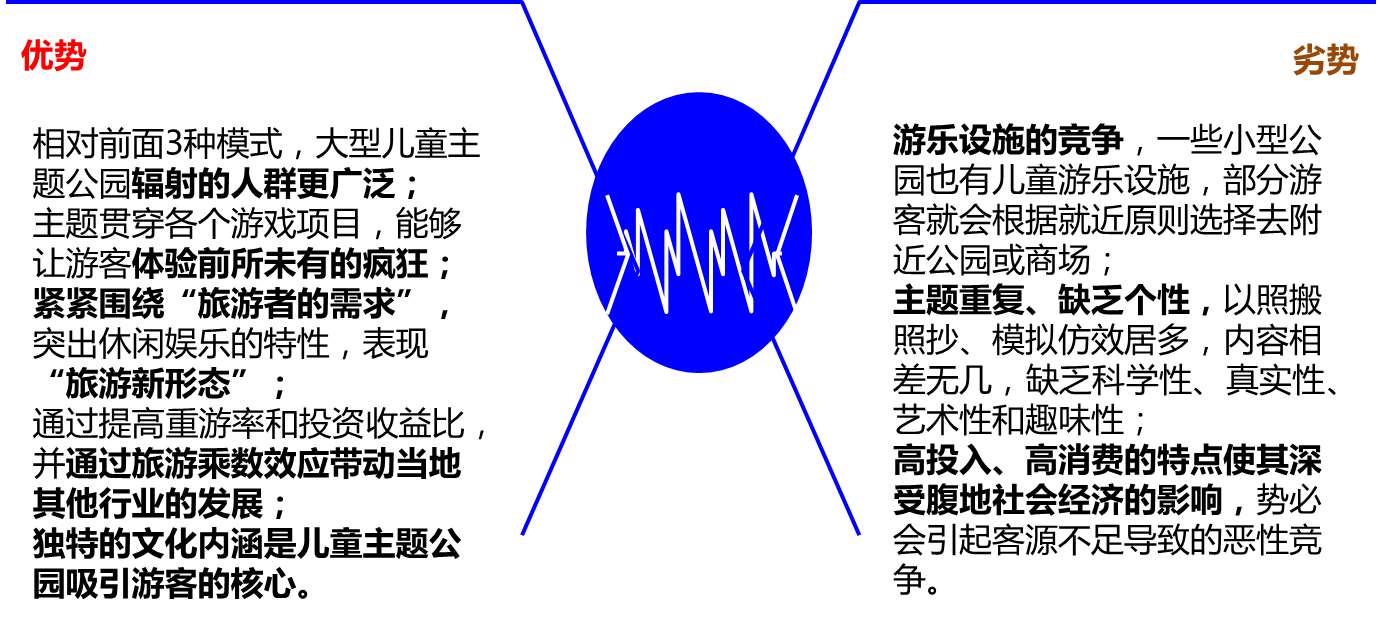

2、优劣势

3、同类型案例

美国佛罗里达州奥兰多主题公园:“哈利·波特魔法世界"

目标游客为7-67岁的所有人群。乐园中设有游乐项目、互动景点、商店、餐厅以及其他游客从未体验过的新奇项目。

利用动作回馈或者机器智能等高科技技术,最大限度让游客体验到在"哈利·波特"系列电影中所体验到的魔幻感觉。

芬兰主题公园:“愤怒的小鸟”

游戏中各种卡通形象随处可见。不仅可以攀上爬下随意玩耍,还可以通过弯弯曲曲的安全管道锻炼胆量,磨练意志,充分享受户外娱乐活动带来的乐趣。

总结:关于儿童主题商业的几点思考

“虽然儿童消费市场潜力巨大,但随着经济高速发展,消费者日益挑剔,没有特色、形式单一的儿童品牌势必会被淹没于市场大潮中.购物中心在入驻儿童品牌的挑选上,除了儿童需求外,关注更多的也是儿童品牌带来的稳定客群、体验式儿童业态和零售业态产生的互动效益。”恩次方商业集团总裁赵旭州先生分析道。

作为近年来流行的业态,儿童主题业态还处在发展阶段,在发展过程中存在着如发展时间短、品牌集中度低、自身盈利有限、业内人士缺乏等问题。儿童主题业态如何才能实现聚客、持续吸客并盈利,避免未来市场同质化引发的激烈竞争,业内人士认为以下几个关键点值得开发商和零售商关注。

一、未来发展空间

儿童业态在一二线城市已经很多年,三四线城市还有很大的发展空间,承载儿童业态的很多连锁机构将会迎来新一轮残酷的发展时期。

一些较为成熟的品牌项目如:爱乐游、哈尼小孩、奇乐儿等,但类似的项目品牌也很多,在未来几年,这一类同质性的品牌将会面临大的厮杀与汰换。

二、提高业态间的粘合度

儿童主题业态作为城市综合体或购物中心的重要组成部分,其本身租金回报相对较低,盈利能力并不领先,引入的目的是为了覆盖更广的消费人群,作为互补业态来实现对于客流的聚集和粘性。因此,儿童主题业态要根据周边的消费人群、商业的竞争环境、社区未来的发展前景等进行自身的定位和调整,以儿童主题业态带动整个家庭的消费,来提高消费额。

三、盈利模式多样化

在竞争愈加激烈的市场中,想要实现持续盈利,运营商们应该改善其现有的单一盈利模式,增加教育培训收入、广告收入或者餐饮、儿童用品等附加产品的收入,充分挖掘消费潜力。另外,儿童主题业态还可以衍生到整个家庭的文化休闲消费。

四、时刻保持品牌的新鲜感

根据不同季节推出不同的项目,来吸引消费者重复消费。根据儿童的年龄层、智力发育程度和生活形态差异细分为多个层次,广泛涉及娱乐、餐饮、摄影、早教、培训、体验、竞技等领域,进行不同的活动项目。

沪公网安备:31010502004192号

沪公网安备:31010502004192号