随着阿米巴经营模式在国内的推广,越来越多的管理者开始在自己的企业内部推行阿米巴管理模式,但是随之而来带给这些管理者的困惑就是,阿米巴管理如何同现有的ERP管理系统相结合,如何在ERP系统内规划组织架构呢? 本文旨在说明一下阿米巴经营在ERP中的实现方法。

阿米巴经营模式的本质是将企业分割成众多小的组织体,各个组织体独立核算、独立经营,让全体员工参与到企业经营中,实现类似家庭账本式管理。那么对于ERP系统来讲,需要将各个组织体清晰地建立的系统中,并可以灵活的体现之间的关系以及准确的核算各组织的收入、成本。举例来说,企业通过产品销售或提供服务等得到持续发展,那么对于企业内部来说,销售部门就是生产部门的需求部门;而生产部门又是采购部门的需求部门;管理职能部门要服务于各部门,所以各部门也是管理部门的需求部门;每个部门内部又会根据分工、区域等再进行分组,对于每个组织以及上一级组织都要清楚地体现实现的收入、付出的成本。所以要在ERP系统中设立以下工作流:

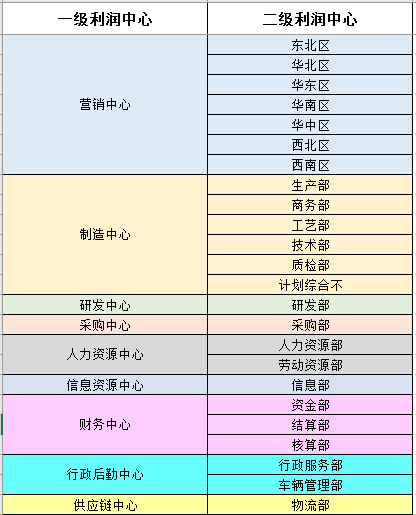

1.利润中心的设立

每个利润中心都是一个最小核算组织单位,系统中按每个利润中心设立核算组织单位,并将单位间按不同管理要求设定关联关系,系统可以根据每个利润中心编制损益表。例如下图:

2.制定业务场景,明确每个利润中心的职能

各组织制定业务场景,并根据业务场景在系统中配置流程,明确对于每个利润中心的职能。以营销中心为例:营销中心根据项目类型分为招标类项目和非招标类项目,招标类项目的业务场景按如下流程设置:

a.营销巴从市场获得招标信息,先考虑是否购买营销服务,如果是,转给营销服务中心;

b.如果营销巴购买营销服务中心的服务,营销服务中心负责投标过程;

c.营销服务巴向事业部询价(价格包含材料成本、工费、制费和各类摊销费);

d.营销服务巴进行投标;

e.投标成功后,营销巴与客户签订合同;

f.营销巴向市场的合格供应商进行询价,作为未来与事业部洽谈价格的依据;

g.营销巴与事业部进行合作价格洽谈,能够达成一致,则合作达成;

h.营销巴和事业部无法达成一致价格时,营销巴考虑是否满足外购条件,如果满足,可外购;

i.如果不满足条件,需要提交总部争议仲裁部门裁决;

3.收入的设立

各组织制定收入来源和增长方式,并将各收入建立在系统中,用于同外部客户及内部其他组织结算。业务部门可以根据商品确认收入,那么职能部门可以通过服务、差价等确认收入。职能部门的收入也可以通过虚拟商品的形式在系统中维护,发生时通过内部购销的方式进行业务流转,这样可以清晰、准确的核算每个部门的收入额、以及确认的时间。

4.核算科目的设立

每个利润中心设立完整的损益类核算科目,用于核算收入、成本、费用。阿米巴的精细管理模式决定了会计核算采用独特的单位时间核算制、以及不同的核算方法:收入掌握法、费用掌握法、时间掌握法,所以要求科目更加细化、入账更加及时。

5损益表的编制

每个利润中心编制损益表,并可以按层级编制上一级的合并报表,报表根据每个利润中心的范围设置不同的格式;虽然不同利润中心的报表格式不同,但是制定项目时要考虑到集团报表的合并项,通过配置做到灵活合并、调整。

ERP系统可以根据企业的经营战略,灵活的进行方案配置,以及跟踪每个业务流程的所实现的人力、物力、财力等数据,并可以将数据根据管理层需要进行层层剥离、合并,达到交叉分析的目的。但是在推行阿米巴的经营管理过程中,有几点是决定是否顺利实行的关键点,具体如下:

Ⅰ、单位时间核算制:

要求每天进行核算,用核算表统一运作管理。时间核算需要全员配合,每个组织都要在规定的时间内完成各自工作,这样才能够达到真正的核算制。

Ⅱ、费用掌握法:

有些费用发生时不能够明确受益部门,对于这些间接部门发生的要按照一定的原则和比例转嫁给直接部门,这个比例系数要真正做到合理、并在一定时间内不做调整。

阿米巴经营模式的本质就是“量化分权”,推行时应该遵循基本的规律,由上到下,由大到小,分层逐步推进。那么阿米巴经营模式实施过程中需要以下五大阶段来实现:

经营第一阶段:

对阿米巴经营的理解就是一张会计报表,追求“成本最小化、收入最大化,最后实现利润最大化”。传统的财务报表只是一张损益表,而阿米巴经营,不只是一张会计报表,上面还有“单位附加值”。它真正在讲的是生产效率,这一点非常重要。成本有看得见与看不见的,最难的就是全员改善,生产效率的提升。

经营第二阶段:

做阿米巴经营以后,最大的转变就是公司现在不再做任何的预算,不再往各部门压任何预算指标。我们知道,国企的管理更多的是预算管理。过去,预算指标年年出,上级分配一个预算指标,然后再分摊给各部门,然后各部门经过讨价还价,一番激烈还价后,最后像典当行敲锤子那样,落锤成交。当开始做阿米巴以后,就不再下达任何的预算指标了。

经营第三阶段:

注入经营理念。阿米巴经营的确离不开经营理念的基础。“工具和方法都有与生俱来的缺陷,只有注入灵魂才能成为企业的助推器。”我们日常的业务流程、管理制度、业绩的改善,如果不注入经营理念,就是一潭死水,没有任何意义。

经营第四阶段:

企业是在为员工搭建一个平台。做企业,尤其是国企,组织架构很多时候根本不允许自己自行设计。所以有些员工发展到一定程度的时候,就会产生一个瓶颈,因为他的能力已经超出了现在的岗位,很多员工选择了离职。做阿米巴经营以后,把企业划分成了多个可以独立经营的阿米巴,这样就可以让更多的员工有机会参与管理,成为经营者。“中国人是最想当老板的。”有了这样的机会,团队中的每个人都将变得生龙活虎,公司内部人才培养的速度也会大大加快,培养更多的经营者。

经营第五阶段:

哲学共有很重要。在做企业的时候,如果大家理念不同,是无法在一起走下去的。在稻盛和夫的成功方程式里,思维方式最为重要。因为思维方式是可以产生负数的,如果你的思维方式产生了负数,你付出再多的努力、再多的热情,你的负数成绩就会越大,你离成功就越远。企业上下只有理念相通,才能持续健康的发展下去。

每个企业管理模式和规模程度不同,行业不同,人员结构的情况不同,在具体推行的时候,会有不同的情况,以上建议仅供参考。

沪公网安备:31010502004192号

沪公网安备:31010502004192号